大伙儿都研究过自己的手机摄像头吗?

我可以打保票,你们手机摄像头里的 CMOS 图像传感器,多半不是索尼,就是三星的。

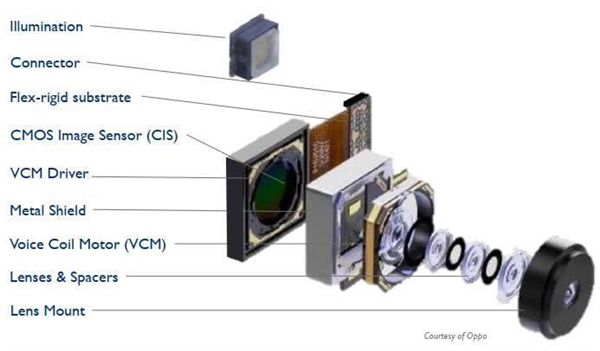

CMOS 图像传感器就不用再多介绍了吧?

它是摄像头的感光元件,像咱们要拿手机拍照,还得靠 CMOS 传感器把接收到的光线转化成电信号。

除了手机摄像头以外,它在汽车、安防等领域也有不少应用。

索尼和三星,差不多就是智能机 CMOS 行业里的一把手和二把手。

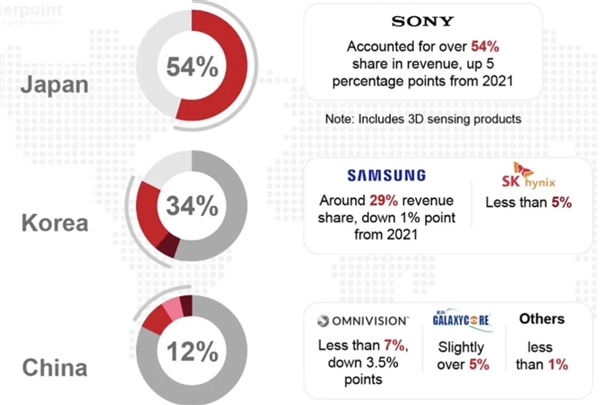

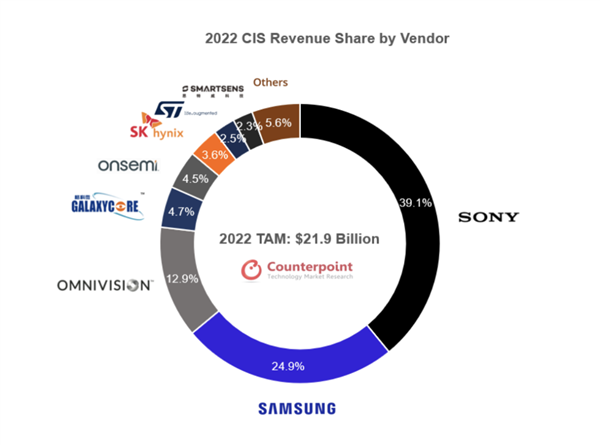

根据 Counterpoint Research 的研究报告, 2022 年索尼和三星占了智能手机 CMOS 图像传感器市场超过 80%的份额。

但在这份报告里,排在三星和索尼后边儿,一家叫 OMNIVISION 豪威的中国厂商却引起了差评君的注意。

不仅如此,豪威在 CMOS 图像传感器这一块来头还不小,属于是国内智能手机 CMOS 图像传感器厂商中的领头羊。

不过,豪威这个老三现在的知名度,却远比不上前面的索尼和三星。

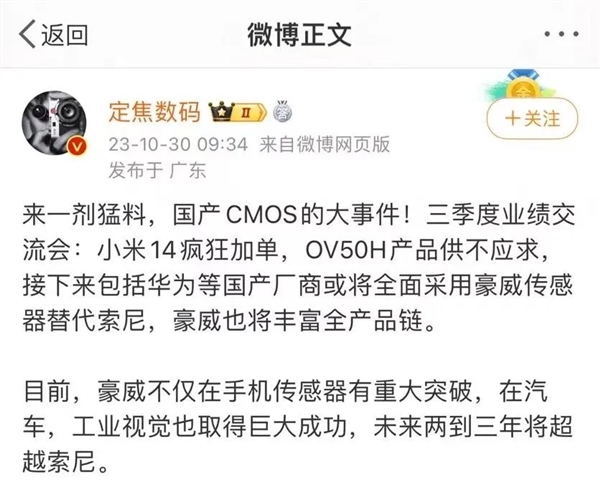

有意思的来了,最近有个博主分享了个小道消息,说是手机国产厂商们,都开始用豪威的国产 CMOS 图像传感器,来替代索尼了。

包括刚发布的小米 14 上的光影猎人 900 传感器,也是豪威的货。

好家伙,这一波国产 CMOS 是要站起来了吗?

虽然脚踢索尼,拳打三星还不太现实,但以豪威为代表的国产 CMOS 图像传感器产业,还是挺值得说道说道的。

甚至可以说,豪威的故事,比坐过山车还刺激。

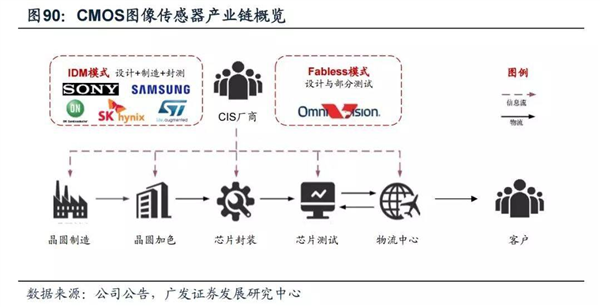

1995 年, OMNIVISION 豪威科技在硅谷诞生,这家公司的业务呢就是自己设计 CMOS 图像传感器,完了再找台积电代工。

有意思的是,豪威的四位创始人全是华人,其中有一位,还是国内半导体行业有头有脸的人物陈大同。

根据陈大同的说法,当时的他稀里糊涂的就被忽悠着去当了豪威的联合创始人,而豪威创立之初的启动资金也是另外一位创始人吴日正骗来的。

因为那会儿全世界只有英国一家公司在做 CIS ( CMOS Image Sensor 简称 CIS ),吴日正就拿着人家的样品冒充自己家的产品回台湾,忽悠了一个台湾卖马桶的富二代投了他们 200万美刀。

钱到位之后,接下来就是研发的事儿了。

但那会儿的陈大同刚转 IC 设计(集成电路设计),担心搞不定产品研发的他跑回清华搬救兵,又从清华微电子所挖了几个学弟过来。

这帮人拿着钱吭哧吭哧干,两年时间就推出了全球首颗单芯片彩色 CIS 。

成立短短 5 年时间,豪威就上了纳斯达克, 2007 年顺理成章地拿到苹果的订单,一直到 2010年市占率仍然高达 50%左右。

反观当时的索尼, 7%的市占率也只有眼红豪威的份儿。

但豪威的统治并没有持续太长时间, 2011 年苹果这个渣男转头就跟索尼好上了。

原因也很简单,索尼缓过劲儿来了。

相比只设计不制造的豪威,索尼设计生产制造一条龙的模式虽然前期发育的时间长,但却更具有规模整合效应。

苹果眼看着豪威产能跟不上,从 2011 年开始就把 4s 的订单分给了索尼。

不到两年时间,豪威就被彻底踢出了果链。

而另外一边的三星,也靠着自家新技术和下游手机终端的支持,蚕食原本属于豪威的市场份额。

2016 年,豪威被中国财团收购退市,接着 19 年又转手到了韦尔股份的手里。

不过,豪威并没有因此就被踢下牌桌。

因为只设计不制造的模式不需要将产线拆了重建,给了豪威灵活调整战略的机会。虽然高端机的路被堵死了,但豪威还留着后手呢。

早在 2004 年,豪威就入局了汽车 CIS ,包括奔驰、宝马和保时捷都是它家的老客户。

根据 ICV Tank 的数据, 2022 全球汽车 CIS 市场中,安森美与豪威市占率排前二,分别为 44%、 30%,而三星和索尼在车载 CIS 领域的市占率,只有 9% 和 5%。

而且得益于豪威在CIS多个领域的产品布局,相比于 19 年韦尔股份刚刚收购豪威时 3.34 亿的扣非归母净利, 2021 年的扣非归母净利增长到了 40亿元。

靠着这部分业务贡献的营收,在 2022 年全球 CIS 市场收入中,豪威的份额其实并不算少。

不仅如此,回国后的豪威虽然转战了中低端机市场,但对于曾经属于自己的高端机市场也一直是虎视眈眈。

不知道大伙儿还记不记得, 3 年前,小米 10至尊纪念版的主摄上搭载的豪威 OV48C ,它的实力确实能跟索尼和三星掰掰手腕。

根据官方的说法,这是一款 4800万像素分辨率、 1.2 微米像素尺寸、高速度、片上高动态范围的旗舰级手机图像传感器。

虽然 OV48C 的惊艳表现并没能帮豪威重回巅峰,但也算得上时隔多年的扬眉吐气了。

很快,豪威又趁热打铁推出了 OV64 系列。

其中, 6400万像素和0.7 微米的 OV64B 经常出现在中高端国产旗舰机的主摄和副摄上,像 OPPOO 的 Reno5 , realme 真我 Q3 Pro 还有华为 Mate50,都有用到 OV64B 。

这么看来,豪威虽然老被打压,但在研发这一块没少下功夫。

而且,这几年因为手机摄影狂卷高像素,也让豪威瞅着了机会。

一开始,厂商们还在尽可能地把底做大,因为手机摄像头的传感器越大,像素越高,拍出来的照片也就越清晰。

但手机总共也就巴掌大的地方,所以三星想了个法子,把单位像素尺寸变小,这样在同等的传感器面积下,总像素就高了。

2020年,三星公布了他们家0.7 微米的 CIS 产品线,相当于告诉大伙儿他们已经能够把单位像素做到0.7 微米,并且还要进军小像素市场了。

豪威眼瞅着不能落后,接连推出的 OV40A 、 OV50A 和 OV60A ,像素尺寸一个比一个小,甚至还第一个把像素尺寸做到了0.612 微米。

在看到三星去年发了 2 亿像素的 ISOCELL HP3 后,豪威又祭出像素0.61 微米、 2 亿像素的 OVB0B 。

主打的就是一个你追我赶。

反正这豪威和三星一来二去,让索尼反倒成了那个动作慢的,人家像素都卷到 2 亿了,它今年才传出准备要发 1 亿像素 CMOS 传感器的消息。

所以在某种意义上,豪威也算是吊打了索尼和三星。

这种反超,除了有研发团队做支撑以外,豪威只设计不制造的模式也帮了不少忙。

豪威的 CIS 制造是找台积电代工,如今的台积电不管是在先进制程还是产能上,都不逊色于索尼和三星,包括索尼自己现在也有部分 CIS 是找的台积电。

这就相当于,豪威和索尼、三星又回到了同一个起跑线,拼的就是谁家的核心技术更牛掰了。

很显然,国产 CMOS 在追赶,而且速度还不慢。

包括这次爆料,还有后续传出荣耀 Magic6 系列、华为 P70系列也要用上豪威的传感器,其实也能侧面说明一些问题。

另外,因为 2019 年华为被美国制裁的血泪教训,供应链国产替代也早就提上日程了。

但说实在的,能在 CIS 这一块说得上话的国产厂商并不算多。

根据研报,在全球 CMOS 市场中份额能排得上名号的,国产厂商只有豪威、 Galaxy core 格科微, Smartsens 思特威三家。

思特威是安防起家,格科微更偏向中低端手机市场,豪威可以说是高端机领域全村的希望了。

所以,豪威在 2020年就成为了华为手机供应链的传感器厂商之一,像华为 P50 Pro 和 Mate50 Pro 都用上了豪威的 OV64B 。

在那之后,包括 OPPO 、中兴、小米在内的众多国产手机厂商也都向豪威抛出了橄榄枝。

技术的追赶再加上国产替代的东风,对于豪威来说,这几年的确是个缩小差距的好机会。

就像之前的面板,在这波国产替代的浪潮下,未来肯定还会出现越来越多的豪威和京东方。

站起来的国产厂商,豪威不是第一个,也绝不会是最后一个。