蔚来为啥还不赚钱?

上面这个问题几乎已经成为了中国汽车舆论场的常设话题,成为了各方翻来覆去聊不完的话佐料。总之,千言万语都能汇成一句放之四海皆准的废话:

花钱太多,盘子太大,销量太少。

但如果要让大家评选一个最重要的亏损来源,那恐怕换电体系这四个字将成为最大公约数。

遍布全国乃至欧洲部分地区的2300座换电站,以及其中储备的十几乃至二十块电池,在很多人看来已经成为了蔚来最严重的亏损来源。

不少媒体和KOL都在敲着计算器告诉所有人,尤其是斌子(蔚来创始人、董事长兼CEO李斌的昵称),一个换电站加上里面的电池,乘以2300后,一个月能让蔚来亏多少钱。

不过在11月21日,换电体系这个蔚来身上最大的包袱,终于有要被甩掉的迹象了。

今天上午,长安汽车和蔚来达成了换电业务的合作协议。

按照新闻通稿的口径,双方将在推动换电电池标准建立、换电网络建设与分享、换电车型研发、建立高效的电池资产管理机制等方面展开合作。

简断截说,蔚来的换电体系,终于要对外开放了。这个巨大的包袱,终于不用蔚来自己一个人扛了。

为什么是长安和深蓝?

开宗明义,咱们得看看双方合做的内容有什么。关于上面具体提到的4项合作,笔者逐一展开分析。

首先,推动换电电池标准建立。在2020年,国家能源局曾经发布过一系列换电行业标准,其中蔚来牵头编制的有10435-2020《电动汽车快速更换电池箱锁止机构通用技术要求》,10436-2020《电动汽车快速更换电池箱冷却接口通用技术要求》和33025-2020《电动汽车快速更换电池箱通用要求》。

同时,蔚来参与编制的还有33004-2020《电动汽车充换电设施工程施工和竣工验收规范》,10434-2020《纯电动乘用车底盘式电池更换系统通用技术要求》。

诚然,这些标准看上去专业性很强,也很有影响力。但这些总归还是由主管各类能源,尤其是电力市场运行的国家能源局体系编制的,而非来自主管汽车产业的工业与信息化部,因此在汽车行业的影响力实际有限。

李斌本人在接受采访时也曾经表示,蔚来换电体系和标准推广开的一大挑战,便是车企需要围绕换电电池包的尺寸和规格,对底盘进行相应的设计。

显然,如果没有国家标准,蔚来要推广自己的换电体系就需要其他企业的主观能动性了。

而长安的加入,显然有助于缓解解决这一问题。毕竟作为隶属于大型央企中国兵器装备集团的子公司,百年长安无论是在政府关系,还是行业与市场影响力方面,都拥有着比蔚来不知高到哪里去的积淀。

关于换电标准方面,长安显然有希望也有动力,和蔚来携手成为换电电池标准的规则制定者。

其次则是换电网络的建设与分享,这个无需多言,如果长安旗下车型品牌想要共享蔚来的换电体系,显然就得带资进组,承担一部分NIO Power的建设和运营成本。

要知道,目前可供其他品牌共享的第三代换电站,约为1000个。这对于要加入的新品牌来说,显然还有提升的空间。

同时,建立高效的电池资产管理机制也是一样。毕竟,换电站里储备的电池,以及采用了BaaS(电池服务,即按需租用)模式的电池产权都不在车主手里,需要建立相应的资产公司进行管理。

接下来,戏肉部分来了:双方要在换电车型研发上进行合作。而落地的长安体系品牌,大概率就是深蓝汽车。

为啥这么说?其实对于出席这次活动的双方高管,是被很多人忽略但却值得分析的角度。在蔚来方面,除了李斌之外,公司的联合创始人、总裁兼重庆老乡秦力洪,以及蔚来主管NIO Power能源体系业务的高级副总裁沈斐不出意外地到场。

而在长安汽车方面,除了长安汽车董事长、党委书记朱华荣同志外,集团总裁王俊、副总裁王辉也出席了签约活动。

下面重点来了,深蓝汽车总经理邓承浩也在活动合影里亮了相。

左二为邓承浩

作为长安汽车推出的,从今年开始由长安深蓝改名为深蓝汽车的新能源汽车品牌,该公司推出的两款车型在中国市场里的表现有些不尴不尬。

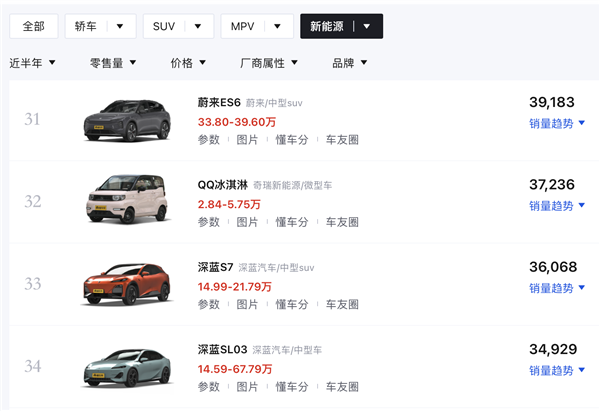

在过去6个月的时间里,深蓝的当家车型指导价14.59-20.69万元(刨除了基本不走量的69.99万元氢能版)的中型新能源轿车SL03,只卖出了不到3.5万辆,远远落后于指导价更高,尺寸更小且没有混动只有电动的特斯拉Model 3。

而被集团寄予厚望的中型新能源SUV深蓝S7,销量甚至落后于指导价是其一倍的蔚来ES6。

如此看来,这两款在性价比层面几乎拉满的价格屠夫,并没有发挥出与集团方面期望相符的战斗力。

按照规划,深蓝汽车接下来还将发布1款轿车和3款SUV,每辆都要比现有产品更大。

但对于在销量和品牌层面都没有建立起足够影响力的深蓝汽车来说,如何让这4款起售价大概率超过20万乃至25万元的车得到市场认可,是个非常大的挑战。

显然,如果这4款车的纯电版本能够共享蔚来的换电体系,那就将成为一个新的卖点。毕竟在当前以及未来一段时间的技术条件下,能去遍布全国主要城市和高速公路的蔚来换电站方便补能,就能成为构成新车溢价的一个关键指标。

毕竟,当智能驾驶、智能座舱的功能和体验日益趋同的当下,所有车企都需要寻找属于自己的独家卖点和概念。而对于深蓝汽车而言,接下来的问题就在于,第一款能共享NIO Power换电体系的新车会在什么时候下线了。

来自同行的认可,对蔚来尤为重要

从深蓝和长安的角度来看,加入蔚来换电体系显然有助于获取技术、产品以及商业利益。而在笔者的角度来看,蔚来在这次合作中收获的价值,很可能要比对方更高。

在从过去到现在的很长一段时间内,蔚来都是中国汽车产业商业和服务模式创新的引领者。

从BaaS电池租用,到自建NIO Power能源服务体系;从坚持高举高打的品牌和车型定位,到全系标配激光雷达这家公司似乎一直都在不被外界理解的道路上蒙眼狂奔。

诚然,像笔者这样的蔚来车主大多会承认,自己的用车、补能和服务体验确实要比其他企业要好得多,但问题是:这种正面评价很难被车主之外的人群所认可,并成为共识。

只有你说你自己领先,这不算领先。毕竟你不是遥遥领先。

这种不被理解,其实在很大程度上削弱了蔚来在汽车市场中的竞争力。毕竟相比较奔驰的豪华,宝马的运动,华为问界的智能和理想的性价比,蔚来的高端品牌标签贴得还不够牢固。

而NIO Power和用车服务这样需要深度体验后才能感知并认可的卖点,除非作为车主和其家人,否则没法感知到。

从这个角度来看,能有汽车品牌开始参与到换电模式,尤其是加入蔚来NIO Power的换电体系里,就对蔚来的品牌形象和社会认同尤为重要。

毕竟当赛道里的玩家更多时,才有更多的观众会被比赛所吸引,并进而买票入场。而对换电本身价值的质疑声音,也会自然而然地烟消云散。

事实上,类似的故事最近就在中国汽车产业发生过。当越来越多的车型开始宣布搭载城市领航辅助驾驶后,用户对这项高阶智驾功能的感受也从最开始的无感,演变为了好奇,并最终成为了购买参考。

对此,一贯在智能驾驶下大力气投入的华为,便在新问界M7上实现了收获。据了解,下单购买这辆车的用户中,超过60%选择购买带有激光雷达的智驾版产品。

谁能想到,这么个车,一个月交付量破3000辆了

因此对于蔚来而言,只靠自己花大力气将换电体系建设成为自身独家的产品与技术护城河,其实并不足以在消费者层面构建起用户心智,进而成为品牌和产品溢价。

毕竟,如今的中国新能源汽车用户已不再是5年前那些愿意为新产品、新技术下单的极客,而是保守而追求可靠性的大众消费者。相比较炫酷的新鲜科技,他们更愿意为稳定且获得周围人认可的产品买单。

因此,长安这样在消费者心目中被广泛认知的国家队车企愿意加入NIO Power换电体系,就显得尤为重要。

当然了,如今高调宣布的两家企业,也不代表后续合作不存在变数。要知道早在2018年,蔚来和长安便宣布过要在集团层面强强联合,共同打造一个电动汽车品牌。

但因为一些不为人知的原因,这家公司并没有后续声音。而最终呈现的,则是长安、华为和宁德时代合资打造的阿维塔。

更重要的是,双方并没有宣布深蓝首款能共享NIO Power换电体系的新车的量产时间。

因此,对于蔚来而言,换电体系这个包袱,能否转变为更强的品牌溢价以及收入来源,我们最好还是保持谨慎乐观的态度。

写在最后:

对于蔚来近期的销量和业绩展望,笔者一定上是怀有些保守态度的。毕竟作为一家大多数车型产品起售价都在30万元以上的纯电动汽车企业,蔚来在价格战肆虐的中国汽车市场里,并不是能获得优势的企业。

蔚来在创立时的初心,原本是要填补BBA等豪华品牌由燃油车向新能源汽车切换不及时,空出来的生态位。但如果经济环境已经下行到让BBA车主购车预算降级,抑或暂时放弃换车打算的地步,那么蔚来的生存空间也会受到压缩。

但是,这家公司在研发、商业模式以及品牌层面的创新,终究是当下主打性价比的中国汽车市场中,一抹不一样的画风和色彩。对于中国汽车产业来说,这总归是一家难得且必要的企业。

因此,能有长安这样,传统且主流的汽车品牌愿意对蔚来的模式、技术进行直接的认可,对后者而言可谓是字面意义上的雪中送炭了。