11月10日消息,第29届中国集成电路设计业2023年会暨广州集成电路产业创新发展高峰论坛(ICCAD 2023)在广州保利世贸博览馆正式拉开帷幕。

中国半导体行业协会集成电路设计分会理事长魏少军教授为大会作了题为《提升芯片产品竞争力》的主旨报告,以下为报告主要内容:

一、2023年设计业总体发展情况

根据公布的统计数据显示,截至目前,国内涉及的集成电路设计企业数量为3451家,比上年的3243家,多了208家。

在整个半导体行业处于下行周期的情况下,国内的芯片设计企业数量仍在增长,但是增速进一步下降。

另外,这些增加的企业中应该有相当部分属于已有企业异地发展的结果,所以实际增加的新的设计公司的数量可能不多。

从销售额来看,预计2023年国内芯片设计产业的销售额为5773亿元(约合824.9亿美元),同比将增长8%。在全球集成电路产品市场的比例也将略有提升。

从区域来看,长三角占比48.6%、珠三角占比21.8%、京津环渤海占比16.5%,中西部地区占比仅13.1%。

芯片设计产增速最高的十个分别为深圳(增长率65.9%)、重庆(19.2%)、杭州(18.9%)、济南(15.4%)、苏州(12.3%)、无锡(11.0%)、南京(10.1%)、西安(9.9%)、北京(7.3%)、珠海(6.6%)。

需要指出的是,去年增速的前十的厂商当中国的武汉、成都、合肥、广州、长沙今年均跌出了前十。

从芯片设计业销售额规模最大的十个城市来看,2023年,上海、深圳、北京依然占据前三,只不是深圳超过了北京位居第二。

紧随其后是杭州、无锡、南京、西安、成都、武汉和苏州。进入前十的城市的门槛相比上年提升了15亿元至137亿元。

其中,杭州以18.9%的同比增速,使得其销售额规模首次超过无锡(同比增长11%至589.7亿元新高)达到了6119.5亿元。

从芯片设计企业的销售规模来看,2023年预计将有625家企业销售额超过1亿元人民币,相比2022年的566家增加了59家,同比增长10.4%。

从销售额过亿元的芯片设计企业的区域分布来看,长三角地区占比49.8%,拥有124家;珠三角地区占比19.8%,拥有311家(相比上年大幅增长了74家)。

中西部地区占比15.8%,拥有99家;京津环渤海地区占比14.6%,拥有91家。从城市分布来看,上海、深圳、北京、南京、杭州、无锡、苏州等地居前。

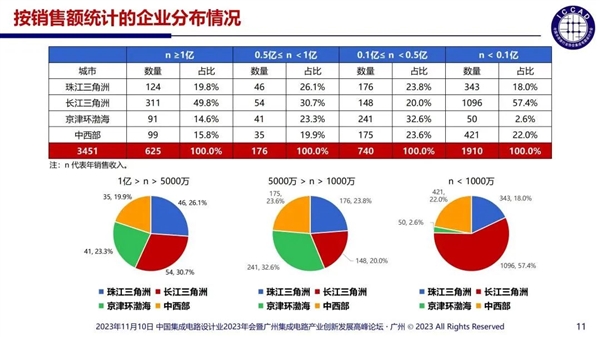

按更为细分的销售统计企业分布情况来看,在销售额大于等于0.5亿元且小于1亿元的芯片设计企业当中,珠江三角地区拥有46家,占比26.1%。

长三角地区拥有54家,占比30.7%;京津环渤海地区拥有41家,占比23.3%;中西部地区拥有35家,占比19.9%;

在销售额大于等于0.1亿元且小于0.5亿元的芯片设计企业当中,珠江三角地区拥有176家,占比23.8%。

长三角地区拥有148家,占比20.0%;京津环渤海地区拥有241家,占比32.6%;中西部地区拥有175家,占比23.6%;

在销售额小于0.1亿元的芯片设计企业当中,珠江三角地区拥有343家,占比18%;长三角地区拥有1096家,占比57.4%;京津环渤海地区拥有50家,占比2.6%;中西部地区拥有421家,占比22%。

总结来看,在2023年的3451家芯片设计企业当中,有1910家企业的销售收入是小于1000万元的,占比高达55.35%!可以说,整体的芯片设计企业数量虽多,但是大部分都不强。

从国内企业芯片设计人员的数量来看,2023年有34家企业的人员超过1000人,与上年持平;有65家企业的人员规模为500-1000人,比上年增加了2家。

人员规模100-500人的有461家,比上年增加26家,但占总数83.8%的企业是人数少于100人的小微企业,共2891家,比上年多了180家。从总体数量上看,小微企业仍然占了绝大多数。

2023年我国芯片设计业的从业人员规模大约为28.7万人,人均产值为200.1万元人民币,约合28.6万美元,由于人数增加较快和汇率的影响,人均劳动生产率出现负增长。

从产品领域分布情况来看,通信类芯片设计企业为650家,占比18.8%,销售总额高达1753.40亿元,同比增长30.4%。

消费类芯片设计企业总数达1537家,占比最高,达到了44.5%,销售额为2073.80亿元,同比增长35.9%;模拟芯片设计类企业数量为443家,占比12.8%,销售额为551.8亿元,同比增长9.6%。

其他例如智能卡、计算机、多媒体、导航、功率等领域的芯片设计企业数量、销售额及增长率相对较低。

二、设计产业发展质量分析

针对国内芯片产业的发展质量,魏少军分析后认为有三大需要注意的地方:

1、产业集中度较高,但情况有所改善

2023年,虽然十大设计企业的进入门槛从70亿元降低到65亿元,但整体增长率高达51%,十大设计企业的销售总合达到1829.2亿元,行业收入占比为31.7%,与2022年的1226.5亿元,占比22.9%相比,有了明显的改善。

也有力地说明了一个现象,那就是当行业处于下行周期时,头部企业的抗压能力更强。

另外,625家销售过亿元人民币的企业销售总和达到5034.2亿元,比上年的4940.6亿元增加了93.6亿元,占全行业销售总和的比例为87.2%,与上年的85.1%相比增加了2.1个百分点,产业集中度略有改观。

2、上市芯片设计企业的发展质量仍需改善

根据2023年上半年已经上市的108家设计企业的半年报数据,可以看到上市企业的销售收入总和为1358.9亿元人民币,占全行业的比重为23.5%,利润总和为63.6亿元,利润率为4.7%,盈利企业66家,亏损企业42家,也就是说38.9%的企业上半年出现亏损。

虽然这些数据不能说明上市公司2023年全年的情况,但也提醒我们,即便是上市企业,今年的情况也不容乐观

3、国内芯片设计企业对市场变化的把握能力不足

尽管今年中国集成电路设计业在极其困难的外部环境下取得了8%的增长,但是有相当一部分企业,甚至是很大一部分上市企业的处境并不乐观。企业大面积出现亏损已经成为2023年设计业的一个不能回避的事实。

在与企业的日常交往中,协会了解到亏损的主要原因是由于前两年产能紧张,花了不少资源去抢产能,库存积压严重。

当行业供应出现饱和时,这部分库存面临减值风险,而随着时间的推移,库存产品的竞争力逐步丧失,造成损失已经是必然结果。

这暴露出我们的企业在市场大潮中还需要进一步磨砺,提升对市场、对需求的把控能力,避免盲目跟风,降低风险。

4、对国产替代的盲目跟进

魏少军指出,需要冷静地看待国产替代带来的机遇,促使企业抓住机遇更上一层楼,是一个严肃的课题。其实,国产替代并不是低水平的代名词,而是高水平的要求。

数十年来,大量的电子设备主要依赖的是进口芯片,现在突然要改为国产芯片,挑战是多样的。例如,系统厂商基于已有系统规格提出的替换要求,事实上对国产芯片的兼容性提出了非常苛刻的条件。

又例如,国产芯片在实现替换的时候,事实存在的各项指标差异该如何去适应系统的要求。这些给国产替代提出了严肃的挑战。我们的企业是否做好了准备呢?

5、高端芯片的突破尚待时日

在市场竞争中,高端芯片往往是竞争的焦点。高端芯片之所以被分类为高端就是因为它的背后隐藏着高额利润。

因此,高端芯片是产业必争的战略高地。中国集成电路设计业正在向高端迈进,但主流还处在中低端,高端芯片的研发只属于少数有实力的企业。

而外部对中国高端芯片的打压和遏制则是明确的,美国的出口管制措施将高端芯片的出口列为限制对象,不仅不卖给我们高端芯片,还要对我们自己的高端芯片生产进行限制。

这一方面使得我们的超级计算机、人工智能所需的高算力芯片出现了一些麻烦,但另一方面也给了我国设计企业一个难得的机遇去填补外国产品主动退出的市场。

不少企业都意识到了这一点,也做了很大的努力,但在高端芯片方面的建树还是乏善可陈。

三、几点认识

针对目前国内芯片设计产业的发展现状与未来的趋势,魏少军教授也提出了自己的四点看法:

1、坚持以产品为中心的发展理念

作为芯片产品的开发者,设计企业的工作理所当然是以产品为中心,这一点不容质疑。

芯片研发除了需要高额投入,还需要很长的时间,也会受到多种因素的影响。如果不能坚持以产品为中心,内心深处念念不忘逐利,恐怕就会陷入急功近利的陷阱,让企业的动作变形,甚至走向万劫不复。

怀着发展中国芯的情怀来投资设计企业,就一定能够走向成功。

谈到以产品为中心,就要关注产品的商品属性。是产品就要到市场竞争中去磨砺,去拼杀。敢于在市场上亮剑,才能够让产品通过迭代不断成熟。

因此,不能仅仅满足于在国产替代市场中有所斩获,更不能只盯着有限的政府市场,与同行残酷厮杀。

近两年,内卷这个词很时髦,大家一方面对无节操的内卷十分反感,另一方面又不得不去主动内卷。这种被戏称为精神分裂的现象,应该被杜绝。

2、注重技术积累,持续提升设计能力

魏少军教授表示,集成电路从诞生起就是创新驱动的产业,也是一个高度依赖技术积累和技术进步的产业。技术是集成电路产业的根本。

要着力创新技术,降低对工艺技术进步和EDA工具的依赖和能够用14nm,甚至28nm做出7nm的产品性能才是真正的高手。

比如,华为Mate 60手机、长江存储的3D-Nand存储器都是很好的例子。

3、大胆创新,特别是交叉领域的集成创新

这两年,Chiplet一词出现的频率很高。其实,这一技术已经在产业界存在十多年了,之所以最近成为大家关心的热门,是因为Chiplet能够在一定程度上缓解性能、功耗、成本等因素相互制约的矛盾。

目前存在两种极端的认知,一种是认为Chiplet无所不能,甚至坚信它是未来集成电路的唯一发展方向。

另外一种是认为Chiplet不过是一种封装技术,不必要将其看的太重,单片集成永远是解决问题的正道和王道。

历史的经验告诉我们,任何一个产品能否持续发展,技术因素确实重要,但经济性才是决定性的因素。

Chiplet可以在很大程度上降低使用最先进工艺的要求,在成本上大大缓解先进工艺带来的高额费用,确实有吸引力。

Chiplet有可能派生出一个采用第三方小芯片,按照应用需求,通过混合堆叠和集成打造芯片级系统的新商业模式,甚至新业态。

4、走出自己的发展之路

中国集成电路设计业的发展已经走过了将近三十年的发展历程,从开始的个位数企业,寥寥数千万元销售收入成长为今天拥有3000多家企业,销售收入超过5000亿元的企业群体,在全球占有重要的一席之地。

如果说,中国集成电路设计产业的发展之前更多还是跟随和模仿其它先进国家和地区,今天我们已经清醒地认识到面对中国这个庞大的市场和当前的国内外形势,简单地跟随已经不行了,必须要走出一条自己的道路。

如果说之前的全球化,中国更多地是被动的跟随,再全球化过程中,中国必须主动并有所作用。

要想实现这一点,就必须让我们的产品走在国际前列。这也意味着设计业的任务和使命将与之前完全不同,这既是挑战,更是机遇。