近日,国产芯片设计厂商翱捷科技在发布三季度财报的同时,宣布变更此前募资约2.49亿元投入智能IPC芯片设计项目的计划,拟将该项目使用剩余的1.69元资金投入新一代智能可穿戴设备软硬件平台开发项目。

至此,这个烧了近8000万元的智能IPC芯片设计项目被彻底放弃。

对于,放弃该项目的原因,翱捷科技称是因为安防行业增速出现下滑,短期难以实现规模化销售,产品毛利率持续下滑等因素影响。

不过,也有业内人士猜测称,这或许也与华为华为海思Hisilicon回归有关。

拟投资2.49亿元的项目,烧了8000万就被放弃

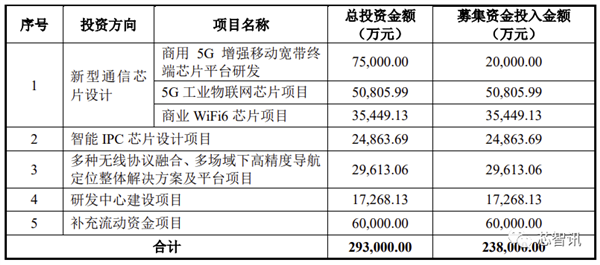

根据翱捷科技招股书显示,翱捷科技此前申请在科创板IPO时,拟募资23.8亿元,主要用于商用5G增强移动宽带终端芯片平台研发、5G工业物联网芯片项目、商业WiFi6芯片项目、智能IPC芯片设计项目、多种无线协议融合、多场域下高精度导航定位整体解决方案及平台项目、研发中心建设项目、补充流动资金项目。

随后在2021年12月14日,中国证监会出具《关于同意翱捷科技股份有限公司首次公开发行股票注册的批复》,翱捷科技首次向社会公众公开发行人民币普通股(A股)4,183.0089万股,发行价格为164.54元/股,募集资金总额为人民币688,272.28万元。

扣除发行费用人民币33,629.08万元后,实际募集资金净额为人民币654,643.20万元,成为A股史上IPO募集资金第二高的半导体企业。

上述募集资金已于2022年1月10日到位。

2022年1月14日,国产基带芯片厂商翱捷科技在上海证券交易所科创板上市,成为A股基带芯片第一股。

公司证券代码为688220,发行价格164.54元/股,发行市值高达688.27亿元,发行市盈率达83.65倍。

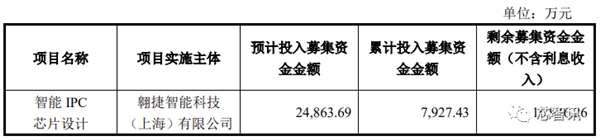

翱捷科技拟投资24,863.69万元的智能IPC芯片设计项目,原计划是在原智能手机平台的基础上,基于已得到实际应用的成熟机器视觉引擎,结合翱捷科技已有的多媒体SoC设计能力,开发面向智能摄像头和智能门禁等应用的芯片以及完整解决方案。

经过将近两年时间的研发,翱捷科技最终还是放弃了智能IPC芯片设计项目。

根据最新的公告显示,截至2023年10月26日,智能IPC芯片设计项目的募集资金使用了7,927.43万元,剩余16,936.26万元

。也就是说,这个项目的8000万投资打了水漂。

为何放弃智能IPC芯片设计项目?

资料显示,在智能IPC芯片市场,Hisilicon在数年前曾是该市场的龙头大厂。

根据西南证券估计,海思在2018年的全球视频监控芯片市场的市场份额高达60%,海康、大华等安防监控设备大厂都是其客户。

但是在2020年美国实施加码制裁后,Hisilicon的视频监控芯片供应越来越少。市场研究机构FrostSullivan的新数据,到了2021年,海思份额已经骤降至仅3.9%。

由于海思芯片在视频监控市场上的持续缺位,使得该市场的竞争格局也发生了巨变,目前海康扶持的富瀚微、联咏科技、安霸、星宸科技、北京君正、瑞芯微、国科微等众多厂商占据着市场。

翱捷科技计划投资2.49亿元杀入智能IPC市场之时,也是希望借此机会在IPC芯片市场的混战当中分得一杯羹。

但是,由于参与竞争的厂商非常的多,以及整个IPC市场增长放缓,再加上Hisilicon在智能手机市场的回归,也引发了翱捷科技这个才刚准备入局IPC市场不久的新玩家的严重担忧。

对于为何放弃智能IPC芯片设计项目,翱捷科技官方的解释是:

智能IPC芯片设计项目投资计划系基于当时安防市场环境、智能IPC等相关终端设备行业发展趋势及公司未来发展战略等因素制定的,计划达产后将推动公司成功切入智能IPC芯片市场。因此智能IPC市场情况对于公司原项目的资金投入、研发推进、备货备产有重大影响。

近年来,由于该投资项目所面临的市场环境以及竞争格局发生了较大变化,下游终端产品市场竞争态势以及IPC芯片的切入机会不及预期,从而延缓了公司产品推进节奏,影响了募集资金使用效率,增加了项目投资实现预期效益的不确定性风险。

具体来说,该投资项目面临的市场环境及竞争格局变化如下:

1、原安防行业的政策驱动效应减弱。

平安城市、雪亮工程逐渐步入尾声,安防行业增速出现下滑。

2、短期实现规模化销售难度大。

尤其最近两年,国内安防行业头部几家企业已经形成强大规模效应及品牌效应,其芯片供应商竞争格局基本稳定,尽管先后有大量公司进入智能IPC芯片领域,但新进入者难以形成规模销售。

3、产品毛利率持续下滑。

在IPC芯片竞争愈发白热化的情况下,产品价格下降,毛利率持续下滑。

根据公司对相关市场的调研,新一代智能可穿戴设备软硬件平台开发项目具有广阔的市场前景。依托公司在可穿戴领域的技术积累及客户资源优势,有利于此项目的顺利研发及后续推广,同时以新一代智能可穿戴设备软硬件平台开发项目为抓手,着力丰富现有主营业务产品线,完善并丰富公司产品布局,积极推动公司业务的可持续健康发展,提升公司在智能可穿戴市场的综合竞争力。

综上,尽管翱捷科技仍长期看好智能IPC的应用前景,但基于谨慎原则和合理利用募集资金原则,为降低项目收益的不确定风险,公司经审慎评估决定将推进节奏较慢的原募投项目智能IPC芯片设计项目予以终止,变更该项目全部剩余募集资金到新一代智能可穿戴设备软硬件平台开发项目,以提高募集资金使用效率。

后续公司将视市场发展情况,择机使用自有资金推进智能IPC芯片相关项目。

投入2.68亿元,启动新一代智能可穿戴设备软硬件平台开发项目

根据最新的公告显示,翱捷科技计划将智能IPC芯片设计项目剩余16,936.26万元投入总投资约2.68亿元的新一代智能可穿戴设备软硬件平台开发项目,其余不足部分由翱捷科技自有资金补足。

据介绍,新一代智能可穿戴设备软硬件平台开发项目总投资约2.68亿元,将以智能手表为基础研发出一整套可穿戴设备的终端软硬件整体方案,提供从芯片到硬件设计到完整的软件SDK的一揽子方案。

在软件方面,该方案具有功能完备、UI界面炫目、软件扩展开发简便的特点;

在硬件方面,单芯片内实现基带、射频一体化,具有超高集成度。本项目立足解决当前可穿戴设备在功耗和续航能力差、存储空间小、算法成熟度低、成本高等方面的痛点,可提升终端用户体验感,优化数据安全和隐私保护,更具性价比优势,充分满足健康经济穿戴产品的市场需求。

本项目的具体研发任务包括芯片及硬件开发、可穿戴设备算法和软件平台开发以及产业化辅助工作等诸多方面。

新项目建设周期自2023年10月至2026年9月,预计于2026年9月前可实现量产。

根据市场调研机构IDC的《全球可穿戴设备市场季度跟踪报告》,尽管近年来全球可穿戴设备出货量出现一定的起伏,但根据IDC预测,在2022年首次下降之后,全球可穿戴设备的出货量预计将在2023年反弹,达到5.041亿台,预计到2027年出货量将达到6.294亿部,复合年增长率(CAGR)为5.0%。

因此,全球可穿戴设备市场发展势头良好,北美以及国内市场在复苏,印度等新兴市场在快速成长,整体呈现上升趋势,尤其以智能手表为代表的中高端可穿戴市场增长率可期。

翱捷科技认为,剔除头部品牌的高端产品采用自研芯片因素以外,市场对外部SoC需求总量依然非常可观。一个便于开发、可提供完整功能、高性价比、高集成的可穿戴设备软硬件平台是市场迫切需要的,本项目的研发和产业化正是在这种背景下应运而生。

新项目研发内容是公司对现有主营业务产品线的扩充,通过项目的实施对产品线不断丰富和升级,进一步提升公司产品的技术附加值。过去几年公司在可穿戴领域已经取得一定成绩,芯片已广泛应用于读书郎、飞利浦、小米、Amazfit等智能手表品牌,但随着公司自身发展的要求以及技术发展的趋势,只有不断创新和完善技术和服务、优化升级产品性能,才能够更好地满足用户的需求,推动公司业务的可持续发展,提升在智能可穿戴市场的综合竞争力。翱捷科技在公告中写到。