近期,财政部等四部门联合发布《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(以下简称《公告》),大力支持相关企业的发展;近日有研究机构指出,自主可控、更新周期及制造业周期三因素形成共振,机床行业或将迎来新一轮快速发展期。作为国内集数控机床研发、生产、销售、服务于一体的高端智能装备制造企业,创世纪有望迎来新的发展良机。

机床龙头创世纪旗下核心品牌有台群精机(Taikan)、宇德(YuKen),公司数控机床产品品种齐全,是国内同类型企业中技术宽度最广、产品宽度最全的企业之一,能够为客户提供整套机加工解决方案。

与此同时,华为推出新的旗舰机型以及消费电子领域对于新材料的使用给机床行业带来增量机会,创世纪日前披露的与投资者交流会议纪要显示,“公司属于华为品牌产业链,同时受益于苹果新品对于钛合金边框的使用,正在不断加大研发投入,目前五轴数控机床等高端高附加值产品已实现小批量出货。”

2022年创世纪营收超过40亿元,领跑整个机床板块,公司背靠国家大基金,下游3C是公司优势领域,因此分析师普遍认为3C领域复苏回暖,公司受益弹性最大。

统计数据发现,目前机构对于创世纪明年业绩持乐观态度,一致预期认为公司净利润2024年将会超过5亿元。截止到2023年10月11日,公司收盘价格7.25元,股价本周迎来大幅拉升。

华为新机型推动安卓系厂商迎来换机潮

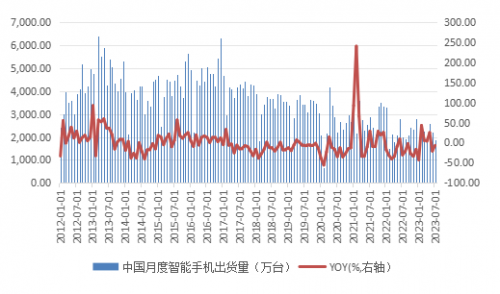

8月29日,华为发布新一代旗舰机型Mate 60,市场研究机构的数据显示,智能手机平均换机周期已延长至30-36个月。从目前市场销售的反馈,大量安卓系智能手机用户压抑已久的换机需求正在集中释放。

据相关人士透露,上游订单的增加导致下游比亚迪电子、AAC稼动率已经拉满,各家厂商开始加单采购CNC设备。上一轮安卓系CNC采购高峰在2016-2017年,过去设备更换周期通常为3-4年,随着新的产品的推出,积攒6年的换机周期爆发在即。

创世纪在和投资者的沟通中透露,“目前公司属于华为品牌产业链,高端智能装备业务中精密数控机床产品可用于精密零部件的加工。目前安卓系厂家存量设备约10W+台,考虑到目前产能以及技术水平,中国国产厂商创世纪几乎目前是国内安卓系厂家换机的唯一选择。”

3C领域新材料新机型的出现带动CNC升级

苹果手机钛合金中框对于加工工艺产生了新的需求。艾邦高分子数据显示,钛合金手机中框整体良率约为30%-40%,远低于铝合金中框的80%,且加工时间长,约为铝合金的3-4倍。同时,由于钛合金的特殊性质,对切削刀具也提出了严苛要求,因此需要升级钻攻机,目前的升级涉及到从机械主轴到电主轴,这将会导致整体设备价格贵15%左右。

据彭博社Mark Gurman分享的最新产品路线图,苹果正在开发至少十几款新设备,计划在2023年底至2024年初推出,新机型的推出将会对下游CNC设备产生刚性需求的拉动。尽管近些年苹果产业链有向东南亚转移的趋势,但是中国企业在苹果产业链中依旧占据着重要的位置。创世纪从2020年开始加速导入果链,并且凭借高性价比持续提升份额。

其它安卓厂商三星已经在跟进钛合金加工,有社交媒体UP主爆料,“三星在这方面比苹果更不惜血本,打算给S24全系都用上钛合金中框,并且已经为此建立了生产线,但也有其他爆料者声称只有S24 Ultra才会用上钛合金,谁的消息更加准确,目前还无法评价,但可以肯定的是三星下一代旗舰机型肯定会在这方面有所涉及。”

目前三星已经在找国内组装厂测试,已有部分订单落地。其他安卓机也在跟进,荣耀近日发布的MagicV2是全球首款采用钛合金铰链的折叠旗舰机,铰链的轴盖部分首次采用钛合金3D打印工艺,这也是其第一次在手机上大规模使用钛合金技术,OPPO也在加速与供应链进行沟通。

根据DATAYES!的数据,中国已成为全球 MR 增长速度最快的市场。全球MR市场规模已达到93.0亿美元,预计2030年将达到145.1亿美元,中国MR市场规模2020年为89.2亿元,预计2030年将增长至244.2亿元。全球市场年复合增长率为4.5%,中国市场年复合增长率为10.6%。但是曲面头盔加工对于技术要求较高,需要引入五轴机床。

创世纪公告显示,目前公司五轴CNC已经小批量出货,MR市场爆发有望加速高端五轴系列产品出货。

四部门发布政策鼓励投入研发,九月制造业PMI重回扩张区间

9月18日财政部等四部门联合发布《关于提高集成电路和工业母机企业研发费用加计扣除比例的公告》(以下简称《公告》),《公告》提出,集成电路企业和工业母机企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2023年1月1日至2027年12月31日期间,再按照实际发生额的120%在税前扣除;形成无形资产的,在上述期间按照无形资产成本的220%在税前摊销,进一步加大对工业母机行业的支持力度。

相比不享受加计扣除政策,享受加计扣除政策将增加1.2倍的税前扣除金额,达到少缴税款、节约现金流的目的,该政策于创世纪而言,有利于提高公司财务稳健度,增厚业绩。

根据国家统计局数据,2023年1-8月我国规模以上通用设备、专用设备制造业企业营业收入同比分别增长2.30%、1.00%,剔除价格因素影响后,实际收入同比分别增长2.51%、1.22%,尽管略好于规模以上工业企业整体水平,但在我国宏观经济运行面临多重压力的大背景下,机械设备行业整体需求增长亦相对乏力。

9月我国制造业PMI为50.2%,连续5个月处于荣枯分界线以下后重回扩张区间,其中,生产指数和新订单指数分别为52.7%、50.5%,均为年内4月以来高点显示供需两端较前期均有所改善。

随着逆周期政策调节力度的加大以及扩大内需政策综合效果的显现,需求相对不足引致的负面影响有望逐步减弱。此外,多项税收优惠组合政策的延续和优化,有利于机械设备板块盈利能力的进一步修复,对公司是重大行业利好。

机床行业整体或将迎来新一轮快速发展期

资料显示,2022年我国金属切削机床产量57.2万台,仅为前期2011年86万台高点的66%。此外,从制造业固定资产投资看,疫情扰动消除推动经济形势向好叠加工业产成品库存处于阶段性低点,2023年或将成为制造业新一轮景气周期起点。

机床作为工业母机,中高端整机和零部件亟待实现自主可控。机床行业的自主可控、更新周期、制造业周期三因素共振,行业或将迎来新一轮快速发展期。华创证券研报指出,“2020年以来金属切削机床产量呈现底部回升态势,一方面得益于疫情后我国出口需求拉动并推动制造业迅速复苏,另一方面与机床更新周期形成共振。”

华创证券机械团队认为,“随着我国工业结构的优化升级,我国正在经历从高速发展向高质量发展的重要阶段,对作为工业母机的机床的加工精度、效率、稳定性等精细化指标要求逐渐提升,中高端产品的需求日益增加。”机床市场的结构升级将向自动化成套、客户定制化和普遍的换档升级方向发展,产品由普通机床向数控机床、由低档数控机床向中高档数控机床升级。

此外,伴随着自主品牌新能源汽车的崛起,汽车零部件自主化率提升将显著拉动国产中高端机床的需求。在航空航天领域亟需的高端五轴联动机床进口持续受限,或将进一步推动关键技术自主化和进口替代步伐。

中泰证券机械团队发布的深度报告显示,数控机床的更新周期约为10年,中国机床消费的上一轮高峰期为2010-2014年,以10年为更新周期计算,中国机床消费已在2020年前后进入更新替换周期。

从工业库存周期来看,我国或将于2023年下半年进入主动补库存阶段,将拉动机床等生产设备投资增长。此外,新能源汽车、风电等新兴行业的发展壮大,将持续带动创世纪等数控机床厂商的新增需求。

创世纪产品线持续扩张,加速国产替代

创世纪自从2020年开始大力布局通用机床市场,拳头产品立式加工中心实现连续3年翻倍增长,在2021 年度,年出货量突破万台,位居行业之首。公司立式加工中心全系产品多达 17 款,其中T-V856S、T-V1165S等经典款深受市场青睐、在行业内引起较大反响,为下游制造业企业的自动化、智能化、数字化转型和提效降本做出了积极贡献。卧式加工中心和龙门加工中心、高端五轴机床也已经完成产品线布局,下游领域围绕高端制造、新能源汽车等也有订单突破,海外出口亦有显著增长。

有研究机构认为,今年3C和通用机床订单仍有下滑,但是通用机床订单下滑逐步收敛,3C订单从四季度开始迎来反转。2024年考虑3C市场全面回暖叠加高端产品放量,较为乐观的机构估计公司业绩有望突破6亿人民币。

有券商分析师表示,“从长期来看,国产机床龙头格局已定,对标海外龙头德国通快和山崎马扎克,以2021年为例,二者营收分别为42.4亿美元和52.8亿美元,因此公司的成长空间巨大。”

整体上看,华为新机型以及消费电子新材料新机型的推出带动CNC产品放量升级,机床行业或将迎来新一轮快速发展期。国内机床厂龙头格局已定,政策端继续扶持叠加9月PMI重新回到扩张区间,尽管短期创世纪业绩承压,但是市场对于公司未来的表现乐观,腾飞在即。