“我系渣渣灰,是兄弟就来砍我”,80后、90后应该对这句经典的广告词有印象。作为国内页游时代的龙头产品,《贪玩蓝月》在这句脍炙人口的营销台词中火遍全国。2023年的下半年,这个游戏的发行商,一家曾经承载了一代人互联网记忆的母公司,悄然敲响了港交所的大门。

9月18日,贪玩游戏品牌的控制实体中旭未来(09890.HK)发布招股信息,公司拟于9月18日至9月21日期间向全球发售1897.60万股份,其中国际配售股份为1707.84万股;招股价介乎11港元至14港元,每手买卖单位200股,入场费约为2828.24港元。

据悉,中旭未来于8月通过港交所聆讯,成功冲关,中金公司、中信建投国际为其联席保荐人,预期将于2023年9月28日在联交所挂牌上市。

作为一家“有背景”的游戏公司,中旭未来的上市或引起众多股民的关注。在经历2022年的版号寒冬后,2023年正值部门整改完毕、版号恢复正常发行的复苏之年,得到港交所认可的中旭未来令人期待。

“贪玩系”网游龙头,去年营收超88亿

中旭未来是一家中国的网络游戏产品发行商,致力于在中国营销、运营以手机游戏为主的网络游戏产业。根据弗若斯特沙利文数据,按收入计,中旭未来是中国第五大游戏产品发行平台,占2022年总市场份额的3.5%。

中旭未来目前主要经营三项业务,其中包括互动娱乐业务、速食食品业务及潮玩业务。2020年、2021年、2022年以及截至2023年4月30日止的四个月,中旭未来的营收分别28.72亿元、57.35亿元、88.17亿元、24.48亿元,其营收规模在已经上市的国内游戏公司中属于较高水平,或有望在2023年内挤进“百亿俱乐部”。

从收入来源来看,游戏业务贡献了绝大部分营收。旗下的“贪玩游戏”是受到中国玩家广泛认可的网络游戏发行品牌,公司目前营销和运营超过310个游戏产品,其中包括11款运营5年以上的游戏产品和28款3年以上的游戏产品,目前主要运营的产品为《原始传奇》、《七雄争霸》、《神兵奇迹》、《全民江湖》等游戏。

截至2023年4月30日,公司网络游戏发行相关业务占收入比重的96.7%。从游戏品类来看,中旭未来旗下大多数游戏都是《传奇世界》这一经典IP体系的,尽管土味十足,但依旧能稳稳抓住中年男人试图“回归少年”的心。

而“贪玩系”最为知名的,还是公司堪称模型的广告履历。张家辉、古天乐、孙红雷、陈小春等硬汉男明星在简陋且土味的广告下,喊着“是兄弟,就来砍我”,成为了在快手老铁之前最火的“土味视频”。而中旭未来也凭借这一营销手段闷声发大财,在互联网红利尚在增长的时期崛起立足。

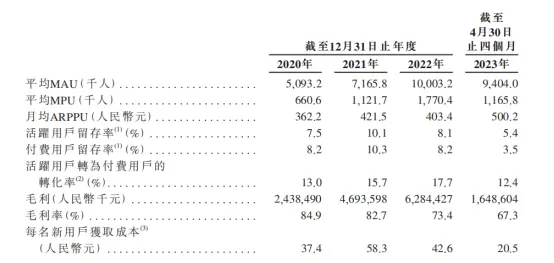

“传奇”类游戏的特点是受众往往年龄较大,流动性强,老大哥可能不好伺候,但付费能力不容置疑。结合招股书数据来看,截至2023年4月30日,公司游戏产品累计注册用户为4.18亿,经营游戏产品的平均MAU为940万人,平均每付费用户收入约为500元。

图片来源:公司招股书

开辟“吃喝玩乐”四大板块,打造多赛道增长曲线

在游戏业务之外,中旭未来近年来正持续尝试将自身的营销能力扩展到更多的渠道中,公司从“贪玩游戏”更名至“中旭未来”,正是公司布局多元化经营的标志。截至招股书发布,中旭未来旗下规划了“吃喝玩乐”四大板块,作为公司未来的发展战略。在已经落地的板块中,“玩”对标游戏业务,而“吃”“乐”则分别对标速食食品和潮玩业务。

速食业务方面,中旭未来目前推出了以“渣渣灰”为名,玩梗《贪玩蓝月》IP的速食南昌拌粉,产品于2020年正式上线。在近年国潮食品销售火爆的背景下,中旭未来的食品业务发展迅速,截至2022年,渣渣灰南昌拌粉月销售额突破4000万元,GMV突破3.15亿元。

潮玩业务方面,公司则是在2021年的元宇宙浪潮中进行了潮玩的布局,于2021年末推出首个潮玩IP“BRO KOOLI”,搭建面向年轻人群体的潮玩元宇宙。目前产品以盲盒的形式推出,截至2022年12月,“BRO KOOLI”年销量百分比突破120%,全年开拓渠道13个,有望在未来成为公司新的增长点。

而在核心的游戏业务上,中旭未来在招股书中表示,计划投资开发根植于海外市场本土化的产品,将募集资金用于开发海外营销营运能力,通过邀请国际名人以及KOL参与线下玩家社区活动,拓展全球合作分销渠道,将“贪玩游戏”模式在海外市场复现。

除了上述三块业务,公司还有饮品相关的业务拼图需要补充。尽管游戏业务在较长一段时间内都会是公司的主要营收来源,但整体业务版图上,中旭未来还是有想象空间的,只是需要时间来孵化。

发展迎多元化关键期,营销开支或持续提升

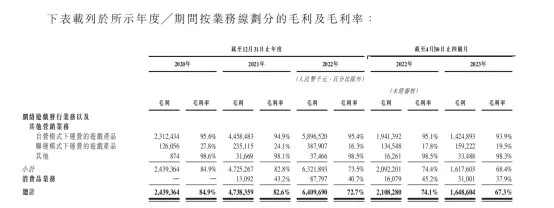

最后聊聊财报情况,中旭未来的游戏业务收入分为两类,即自营和联运。自营业务不用过多赘述,但采取联运模式经营游戏时,公司需要为分销渠道支付佣金作为销售成本,而这会降低公司的毛利率水平。截至2023年4月30日,公司自营模式的游戏产品毛利率约为93.9%,而联运模式的游戏毛利率仅为19.5%,两者差距较大。

图片来源:公司招股书

从近年来的数据来看,公司来自联运模式的网络游戏产品收入占比提升明显,从2020年的15.8%提升至2023年4月末的34.9%。而联运模式收入比重提升也导致公司整体的经营毛利润下降明显,并进一步影响了公司的经营利润。报告期内,公司录得毛利率分别为84.9%、82.6%、72.7%和67.3%。

另一方面,明星代言+病毒式广告营销是中旭未来自成立之初的“传统风格”,这也为公司带来了较高的营销费用支出。截至招股书日期,公司与超过30位明星代言人合作,加强游戏产品的品牌开发和营销。作为代价,报告期内公司营销支出分别为19.17亿,38.51亿、56.22亿和13.92亿元,占当期收入比重均超过50%。根据公司在招股书中的预估,随着公司市场竞争更为激烈以及扩张新的市场空间,公司在销售部分的支出或进一步提升。

截至2023年4月30日,公司期末现金及现金等价物金额为3.99亿元,较去年年末的2.13亿有所增加。随着公司招股上市,公司在手现金将会迎来一个较为充沛的时段。

写在最后

在经历了版号寒冬的清洗后,2023年以后的国内游戏市场的成熟度越来越高,市场对游戏质量的要求也在不断提升,竞争也越发激烈。中旭未来在当前时间点选择进行招股上市,一方面是公司需要资金来扩展新的增长曲线,一方面也是为了开拓海外市场而做出的准备。若公司能够成功实现上市,公司的营收规模或有望再上新阶层。

总体来说,中旭未来依旧有着许多想象空间,成功登录港交所主板后,有望在在资金的支持下迎来转变,也期待它能在上市后有着更多令人耳目一新的变化。