历史上每一次产业革命都伴随着新材料进步,一直以来全球各国在新材料上的竞争都非常激烈,我国也将新材料放至国家战略性产业的地位,政策上给予产业以及相关企业较大的支持。

在新材料赛道中,环球新材国际(06616.HK)是一家以研发、生产、销售珠光材料及人工合成云母为主等关键基础新材料的国家级高新技术企业,是国家工信部工业强基工程关键基础新材料-人工合成云母项目的承担单位。

2021年7月16日,环球新材国际带着两大高端新材料登上了港交所的舞台,作为港股市场新材料稀缺赛道龙头标的,引起市场的极大关注。在公司上市两周年之际,环球新材国际交出一份怎样的答卷?又取得什么样的成绩?

业绩稳健增长,产能不断爬坡

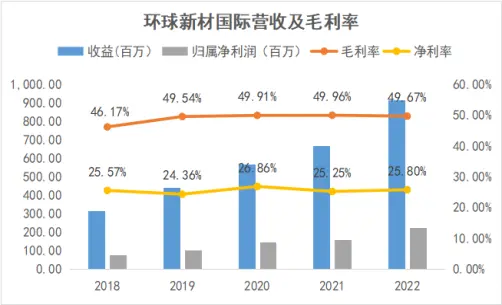

在公司业绩层面,即便是在国内外形势严峻的宏观环境下,公司近两年仍然实现收入的稳健增长,2021年以及2022年分别录得收益6.70亿元和9.17亿元,同比增幅为17.68%和36.9%,2022年同比增速提升明显。

同样得到明显提升的还有公司的净利润,2021年及2022年公司录得归属净利润1.62亿元和2.24亿元,同比增长9.33%和38.12%,2022年的净利率为25.80%,保持较高的盈利能力。

(数据来源:公司财报)

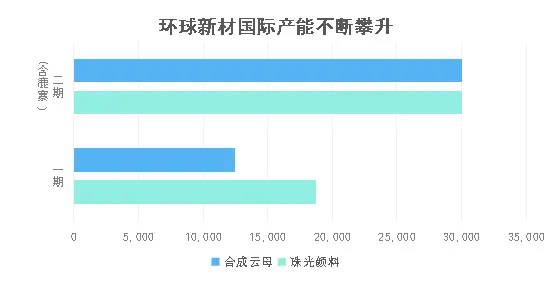

公司业绩表现出色,主要得益于下游珠光颜料需求旺盛,公司订单充足以及产能释放带来的增量。目前公司在抓紧建设第二期生产厂房以及鹿寨合成云母厂房,设计年产能为30,000吨;鹿寨合成云母厂房的设计年产能为30,000吨;随着二期厂房陆续投产,公司的总产能不断爬坡,推动业绩高速增长,展现较强的成长潜力。

业务结构优化,新材料业务迎来突破

公司的业务结构持续优化,不断向高附加值的产品倾斜。公司的主要收入来源于两大板块,珠光颜料以及合成云母的销售。

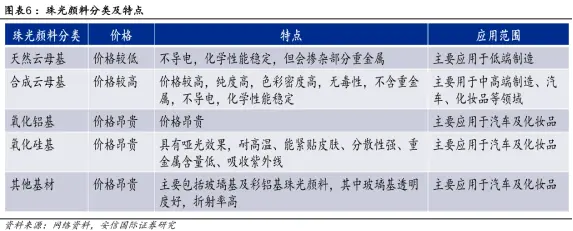

其中按照基材分,可以将珠光颜料分为天然云母基、合成云母基、玻璃片基和氧化硅基,天然云母基珠光颜料主要用于低端制造,价格较低。而合成云母基、氧化硅基以及玻璃片基的技术门槛高,价格昂贵,主要用于高端制造、汽车以及化妆品领域。

公司近两年各种基材的珠光颜料产品均有增长,其中合成云母基产品的增速最为明显。2022年,公司合成云母基珠光颜料收入3.79亿元,同比增长了39.39%到,占公司总收入的比例提升至41.32%。

与此同时,公司合成云母的销量也大幅增加,较从2021年的202万元大幅增加至6435万元,主要是由于产能的释放,公司生产的合成云母粉在满足合成云母基珠光颜料生产需求的同时,对外的销售增长。公司产品结构整体向高附加值产品倾斜,有望不断提高公司在高端市场的竞争力。

(数据来源:公司财报)

值得注意的是,公司的新能源材料业务也迎来突破性进展。2021年环球新材国际与浙江大学合作,联合成立了研发中心,共同研究合成云母基材在新能源锂电材料中的应用。随着研发取得进展并顺利供货,该业务在2022年首次在公司的财报中体现,未来有望助力公司开辟第二增长曲线,带来新的增长空间。

内外兼修抓机遇,收购全球珠光颜料龙头

公司一直秉持“内源式发展与外延式扩张”并重的发展战略,在修好内功的同时,公司也在寻求合适的并购机会,因为好的并购往往能带来1+1>2的效果,让公司的发展事半功倍。

今年年初,环球新材国际发布公告,将以总价约4.7亿元人民币(859亿韩元)收购在韩国KOSDAQ上市公司CQV(101240.KS)股份。收购完成后,公司将持有 CQV 42.45%的股份,成为CQV单一最大股东,拥有控制权。

CQV是韩国的珠光颜料龙头企业,擅长特殊领域的珠光颜料产品,整体销售占比中75%为化妆品及汽车用珠光产品,在韩系汽车和新能源汽车企业里独有优势,在亚洲化妆品市场也非常有竞争力。

(数据来源:弗若斯特沙利文报告、专家面谈、市场参与者的财务报表(按2021年))

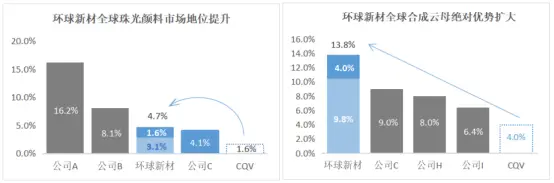

CQV在全球珠光颜料高端份额排名中位于前列,随着收购的完成,环球新材国际将进一步增强市场优势,跻身全球珠光颜料市场前三。同时,在全球合成云母基珠光颜料市场中,环球新材国际进一步巩固全球份额第一的绝对领先地位。

并且,与CQV的强强联合,未来CQV在技术、产品、业务、销售渠道、供应链等方面的优势,将随着收购的完成赋能给环球新材国际。自此,公司的外延式扩张跨出了里程碑式的一步。

实现沪深港通全覆盖,内地资金进入渠道增加

环球新材国际在上市半年多就被纳入恒生指数;并在市值、流动性、交易时长、合规性等方面符合要求,顺利纳入深港通下的港股通;并在今年3月份内地香港市场迎来互联互通机制扩容之际,实现沪深港通全覆盖。

港股通是内地投资者参与港股市场的重要通道,截至2022年年底,南向资金累计净流入总金额已经达到25711亿港元,其中通过沪市港股通累计净流入13490亿港元,通过深市港股通流入12220亿港元。

随着互联互通机制的扩容,两地资本市场的联系越加紧密,南向资金对港股的影响也将越来越深。环球新材国际能够被纳入港股通,本身是资本市场对企业实力的认可,意味着更多的增量资金,尤其是南向资金的流入,有利于推动股价上涨,进一步提升企业流动性。

发展获得国资支持,南向资金持股持续提升

公司优异的基本面和广阔的发展前景获得国资青睐。在2022深圳全球招商大会上,环球新材国际获市属国企深圳博约投贷资本管理有限公司,通过认购环球新材5亿元可转债形式,助力公司开展并购。这意味着,环球新材国际的长期价值受到认可,公司所在的珠光颜料及合成云母行业受看好。

在二级市场上,公司也屡屡受到南向资金的关注。尽管国内外不确定因素加深,导致港股市场处于震荡回调的状态。但南向资金对港股维持“越跌越买”的态度。主要原因是港股估值偏低,让投资者有更多的补涨获利空间;同时港股不少基本面优势显著的企业对市场有较大吸引力。随着国内经济修复和海外流动性的改善,绩优股终究会迎来股价补涨。

(数据来源:Wind)

环球新材国际作为港股市场唯一的珠光材料龙头,公司高性价比的估值水平以及坚韧的业绩表现,成为港股市场调整阶段南向资金青睐的“优质资产”,特别是近期南向资金持续净流入,港股通的持股比例提升明显,截至2023年7月6日,环球新材国际的港股通持股占港股总股数的比例已经达到14.44%。

总体来说,环球新材国际两年前顶着“港股市场唯一的珠光材料龙头”的光环冲击港交所,回顾上市两年以来的表现,公司交出的成绩单不可谓不出色。在严峻复杂的国内外环境中稳扎稳打,实现业绩持续高增长;同时不断挖掘增长新引擎,探索国际市场,看好公司长期发展前景。