对于智能投影而言,2023年或许是一个不大一样的年份。要知道作为家电行业的一匹黑马,智能投影近年来的增长令人侧目,但自2022年以来逐渐降温,进入到2023更是踩下了“急刹车”。根据洛图科技的数据,2023年第一季度,中国整体投影机市场出货量为161万台,同比下降7.3%,而上半年整体,其预测投影机市场出货量为336万台,下降幅度扩大至8.6%。

智能投影行业虽出货量减少,但LCD投影品类却呈增长势头,品牌较量加剧的背景下,仍有新玩家想加入到这个行业之中,酷开就是其中之一。不过,酷开虽然背靠创维这样传统家电巨头,但是选择了与极米、坚果笃定DLP不同的发展路径,新品发布之后在LCD领域掀起了一股狂风,一言以蔽之,即采用更可控的产业链成熟技术,趟出一条具有针对性和特色化的性价比道路。

实际上,这两种不同的发展策略并不悖,酷开正努力在这片红海的市场上不断向外界证明,通往成功的道路并非单行道。

极米先行者的成功学

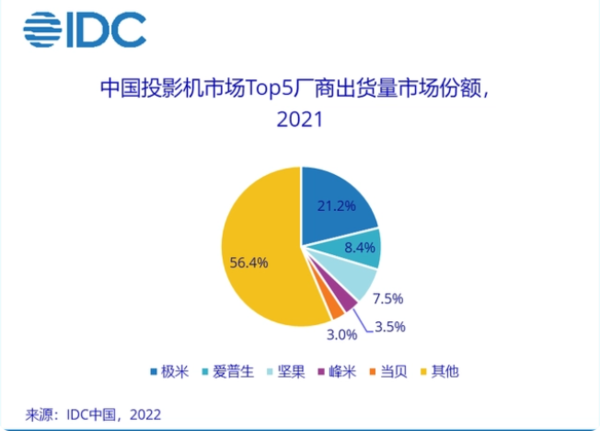

智能投影市场的黄金增长期,其实是在2018年,并于2021年达到高位,期间市场保持着2位数增长。而在这期间,极米科技凭借先发优势,成功坐上了“行业老大”的位置上。根据IDC数据统计,2018年至2021年上半年,极米科技出货量持续保持中国投影设备市场第一,出货量市场份额分别达到了13.2%、14.6%、18.1%、21.2%以及21.1%。常年超过第二名到第四名的总和,是妥妥的老大哥。

这家植根于四川成都的企业,是如何迅速闯入大众视野,在一众国际巨头领衔的投影行业突出重围的?归根到底无非两个因素:

一是,产品端,抓住了技术成熟后的普及性红利。

在投影行业早期,其面对场景主要还是针对办公,行业巨头也几乎都是爱普生、索尼这样的国际巨头,但由于当时LED光源技术的不成熟,它们几乎都采用汞灯作为发光源,这类产品存在很多弊端,虽然亮度高,但色彩准度低、画面发白、使用寿命短、发热严重、维护成本高等,这些都阻碍了其成为一款大众级消费品。

不过,随着LED背光技术的成熟,投影产品不仅解决了亮度、使用寿命等问题,凭借一些算法的加持,让它拥有了自动对焦、矫正等功能,再结合本土企业在内容方面的优化,使投影产品具备了成为一款消费品的前提。

随着技术成熟后,极米选择了DLP显示技术作为主要发展路径,这种技术在当时的市场确实像降为打击般的存在。试想一下,彼时其他品牌的产品大都还基于汞灯发光,使用时不仅需要环境、幕布等配合,而极米的产品对环境没有太大要求,还能提供更好的显示效果,同时还具备一些智能化能力,它的竞争力自然无与伦比。

基于对供应链成熟技术的深度整合,正是极米的成功基石。

二是,营销侧,吃到了流量红利。

对于极米来说,它的成功不单单是产品端的降维打击,营销也是促使它成功的关键因素。根据公开数据来看,2017-2023年Q1,极米科技在营销端投入累计23亿元左右,占累计营收比约为14%,对比来看研发只占6%。其中,在高昂的销售费用中,运营推广和平台费用则又占据了近一半的份额。

但不可否认的是,极米正是凭借在营销侧的大幅度投入,让其吃到了流量红利,在初期迅速收割市场,成为了如今的“老大”。

不过回头来看,极米的成功富含着强烈的时代背景,多年后的今天,伴随着国内智能投影高增量时代的结束,它的成功公式很难再次重现。

坚果挑起技术战猛攻极米

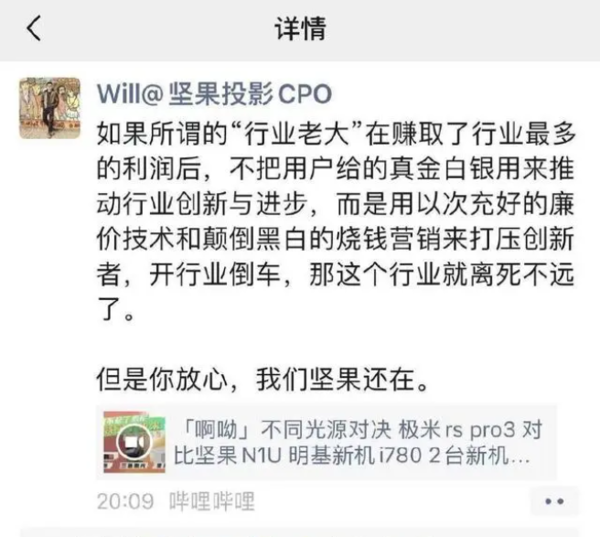

如果说此前的高增量时代,比拼的是品牌“抢占先机”的能力,那么如今的存量时代,竞争的关键将是“你多我少”的贴身肉搏。因此,对于品牌之间的较量也会更加激烈。其中,最具代表性的便是,近期极米与坚果的“对峙”。618前夕,坚果投影的首席产品官借一则评测视频,直接向多年的老对手极米“开炮”,称其在技术上以次充好开行业倒车,随后两家开启了一场围绕着“技术”的直播讨论。

事实上,随着智能投影行业的爆发,极米与坚果的较量从产品到销量,几乎一直没有停止过,尤其是在每年618、双十一等大促节点,关于谁的销量第一,没少打口水仗。

极米与坚果的多年“争锋”并不难理解,对于投影仪来说,它的核心在于光机,光机主要包括光系统、照明显示系统和成像系统,其中最核心的为光源和相关的显示技术,极米与坚果都采用DLP显示技术,其主要依赖DMD芯片,而这种芯片被德州仪器所垄断,无法实现自主商业化量产。

由此最终造成的后果就是,缺乏自主核心技术支撑的投影仪厂商之间只能通过“口水仗”来进行比拼。但此前两者因为技术路线的相同,基本都是在销量、营销、推广以及用户体验上进行角力,不会在技术方面进行比评。

可随着极米在光源技术上的不同选择,让坚果找到了全新的突破点。坚果是三色激光的坚实拥护者,而极米则认为LED+单色激光的混光技术是当下智能投影市场中最优的解决方案,并且在2023春季新品发布会上,多次评论三色激光技术存在无法解决的问题。而坚果则认为对于激光天生存在的散斑跟彩边问题,可以通过技术手段改善。

光源技术上的不同方案,让本就互相看不惯的彼此再次“大打出手”。但究其本质是在行业“降温”的大环境下,他们都想强占技术“制高点”,树立自身技术优势的形象,从而在彼此消费群体中抢夺一些用户。

与真理越辩越明不同的是,消费产品在技术上的优劣最终还是要交给消费者来评判,因此二者之间的刀光剑影恐怕在接下来很长时间内都会持续下去。

突然杀出的酷开

品牌内卷加剧背后,我们需要注意到的一个点,对于智能投影仪来说,归根结底它仍是一个“消费品”。不管技术层面被品牌包装的多么华丽,其关键还是要得到消费者的认可,而得消费者认可的首要条件是需要“走”到消费者手里。

因此,在极米和坚果一边卷的昏天黑地时,在LCD领域上,另一面旗帜正在快速地升起,桅杆上标注的,是创维在智能投影业务的一新战略-酷开投影。

完全不同于极米与坚果两者采取的DLP投影技术高举高打的模式,自决定进军智能投影行市场那一刻起,酷开就开启了属于自己的战略雷达,并确立了一套玩法:聚焦于LCD的性价比策略。

之所以采用这样的决定,大概是出于两点目的:一是,相比DLP技术,1LCD产业链更加可控;另一方面则是因为1LCD投影技术体验上也在不断完善,同时更具备价格优势,这能其相比动辄一万块的“激光”产品,更容易“走进”用户手里。

事实也确实如此,在新一代LED光源、新一代全封闭式光机、新一代1LCD光阀等核心技术进步的背景下,1LCD产品已经可以很好的满足用户卧室观影的需求。而在针对一些亮度较大的场景时,哪怕是采用花“重金”购买激光投影产品,也很难实现同级别电视提供的画质体验。

同时,随着近两年消费者的消费观念开始转变,以购买投影仪来说,对产品要求若是不高,多数会选择千元左右的入门级产品,透过市场数据也能窥知一二,根据洛图科技的线上数据显示,2023年一季度,1LCD技术的线上市场份额提升至69.2%,较去年同期上涨8.4个百分点。因此,这一策略也为酷开迅速崛起奠定了基础。

虽然如此,但选取适合自己“着陆”时机也有讲究,而当下在酷开眼中是最适合的时刻。

因为在市场火热的同时,1LCD投影仪也爆发出一些问题,由于1LCD技术能实现国产化,使企业采购没有太大门槛,因而涌入了大量中小厂商,这也使得入门级智能投影产品多数出自“新兴杂牌”门下,从而导致市场尚不规范,虚标、质量层次不齐、山寨货等问题频出,影响了消费者信任,更阻碍了行业前行。

在这种背景下,酷开的出现,给行业带来很大改变:一是,基于供应链优势,酷开的产品更具价格优势;二是,凭借多年在显示方面的技术积累,让产品相比同类型机型有着更好的画质表现;三是,相比“杂牌”酷开有着更强的品牌效应。

尽管表面来看酷开选择成熟的1LCD路线没有“深刻的技术突破”,但它面对的是市场数量型消费主体。因此,在入门“走量”机型上的体验升级,让酷开具备了继续实现智能投影普及价值突破的可能,对于行业来说,具有供给和需求侧的双重主导性意义。

只有更多产品“走进”了消费者手里,消费者对产品的宏观认知开始改变,行业未来才能有着更长足的发展,一些品牌主导的以核心技术为主的价值升级才有意义。

总之,市场的“降温”并不是智能投影产业由盛变衰的时代拐点,只是产业新一轮发展的“分水岭”。随着消费的结构性的转变,酷开掀起了新一轮普及风暴,或许未来以下沉市场为主的智能投影市场将成为一片广阔的蓝海市场,而谁能在这片海域中屹立潮头,答案已经很显然了。