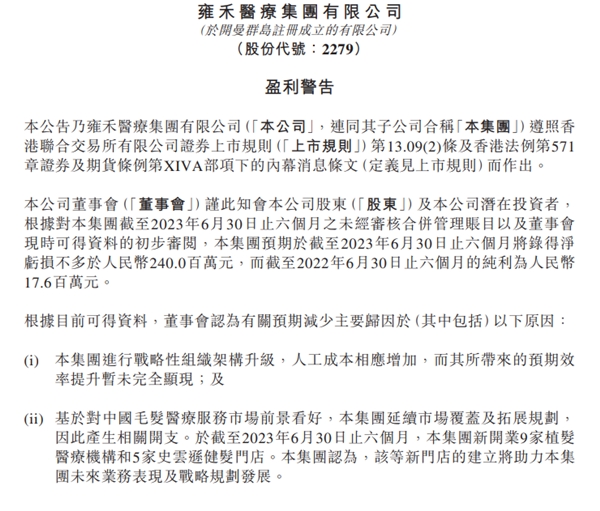

今天港股收盘,雍禾医疗发布了2023年上半年业绩预告,显示上半年雍禾亏损2.4亿元。同时,在今年上半年,雍禾继续加速扩张。

今年一季度临近春节疫情复阳情况严重,同时今年上半年经济增长仍旧疲软。但危机也是契机,植发行业集中度在今年上半年进一步提升,雍禾医疗作为国内植发行业的龙头企业的形象进一步深入人心。

近期,国内多个重大会议上均提出把消费作为拉动经济的核心力量,国内消费行业公司已逐步走出谷底,估值开始回升,爱尔集团、通策医疗等A股消费医疗连锁公司已相继走出谷底。随着下半年消费刺激政策陆续出台、消费信心回归,作为国内植发行业龙头公司,雍禾医疗的业绩也必然大幅提升,将迎来业绩和估值的戴维斯双击。

一、疫情不改长期增长趋势,植发行业加速出清,行业集中度进一步增加

疫情的爆发对全球各行各业都带来了前所未有的冲击,毛发医疗服务行业也不例外。

许多植发机构都没能熬过2022年,例如之前国内排名第三的新生植发,已在2022年正式注销。

不过,挑战往往伴随着机遇。在疫情的影响下,植发行业加速出清,行业集中度有望持续提升。

从更长的角度来看,由于消费者对毛发诊疗的认识程度仍处于培育期,以及各机构服务质量参差不齐原因,中国毛发医疗服务市场的渗透率相对较低。

但随着行业的发展和市场教育的持续进行,中国毛发医疗服务市场的渗透率有望提高,行业未来有望保持 15% 以上的增长,养固业务增长快于植发业务,主要集中于一线和新一线城市。

据弗若斯特沙利文的预测,未来五年,植发行业的年复合增速将超过 15%,至 2025 年将达到近 300 亿元;养固行业的年复合增速将超过 20%,至 2025 年将达到近 140 亿元。雍禾医疗作为行业的龙头,其业绩的增长势头将更为明显。

疫情虽然对毛发医疗行业带来了严重影响,但百年一遇的事情,恰恰给了头部公司逆势扩张的机会。

二、雍禾医疗逆势扩张,龙头优势持续提升

疫情期间,较低的房租、人力等成本,雍禾医疗把握低成本的扩张机会。2022年,雍禾新建 6 家雍禾植发院部、 6 家史云逊院部。

作为国内植发行业的龙头企业,在2023年上半年,行业出清的背景下,雍禾进一步新开9家植发医疗机构及5家史云逊门店,雍禾乘胜追击进一步巩固了行业龙头的地位,将在复苏的进程中得到更大的经营弹性。

近年来,雍禾医疗持续深耕下,不仅植发业务增长趋于平稳,而且养固业务也在快速增长,成为了公司的第二增长曲线,且相对于竞争对手,有显著的龙头优势。

雍禾医疗的毛利率在 70% 以上,养固业务的毛利率约为 60%-75%,而50% 左右的销售费用率,随着公司业务规模的不断扩大,这一比例也在逐步降低,有望持续释放利润。

今年以来,雍禾医疗加大了线下线上的广告投放,深圳北京地铁,处处可以看到雍禾的广告投放,作为国内第一植发机构的品牌心智,也在消费者心中加强。

三、连锁医疗行业估值已从底部反弹,雍禾将迎来估值业绩的戴维斯双击

虽然今年上半年,连锁医疗行业仍在弱复苏中,经营并未暴力反弹,但连锁医疗行业的估值已经从疫情爆发后的低点开始反弹。

随着经济的恢复和消费信心的提振,消费行业公司的估值也开始逐步回升。作为国内植发行业的龙头公司,雍禾医疗的业绩也有望随之大幅提升,其估值提升逻辑也在逐步得到市场认可。

像爱尔眼科、通策医疗、瑞尔齿科较底部均有30%左右的反弹,何氏眼科和普瑞眼科反弹幅度更高,超过50%。

雍禾在其所处的毛发医疗赛道的龙头属性显著强于眼科、牙科赛道的头部公司。

虽然医疗连锁行业,复苏有先后顺序,但当前雍禾医疗性价比显著,“买在无人问津处”,一旦复苏,雍禾必然涨幅会非常大。

作为估值最低、龙头属性显著的雍禾医疗,随着下半年消费刺激政策的出台、业绩向好、消费者的信心逐步恢复,极大可能将迎来业绩和估值的“双击”。